Supera meta caja negra de ingresos; 65 mil 51 mdp en nueve meses

Por Jaime Arizmendi

Argonméxico /Ciudad de México.

Los excedentes por aprovechamientos “otros, otros”, cuyo origen no está del todo clarificado, escapan del control legislativo y se ejercen de manera discrecional, acusa México Evalúa

Los recursos por aprovechamiento “otros, otros” sobrepasaron, en tan sólo nueve meses, la meta anual establecida en la Ley de Ingresos 2019. De acuerdo con analistas, dicho rubro es la caja negra de los ingresos públicos, ya que en muchos casos no queda claro su origen y los excedentes se ejercen de manera discrecional, al no pasar por el proceso presupuestario.

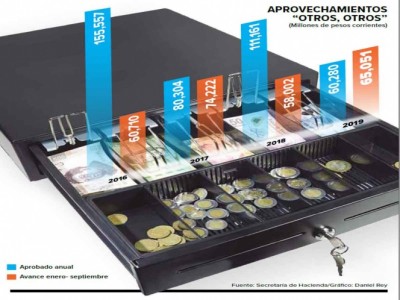

De enero a septiembre, estos ingresos ascendieron a 65 mil 51 millones de pesos, de acuerdo con datos de la Secretaría de Hacienda, lo que supera los 60 mil 280 millones previstos en la Ley de Ingresos para este año.

La principal fuente de ingresos por aprovechamientos “otros, otros”, de enero a septiembre, son los recursos acumulados en los ramos de “Cesantía en edad avanzada y vejez según la Ley del Seguro Social”, que alcanzaron 27 mil 391 millones de pesos.

En segundo lugar, están las “Transferencias del ISSSTE”, por 15 mil 803 millones de pesos; mientras que la tercera fuente fueron las “Colocaciones de bonos a tasa fija y Udibonos”, por 10 mil 238 millones de pesos.

Para México Evalúa, que desde 2014 ha pugnado porque se transparenten estos ingresos, persiste la opacidad, ya que, aunque se reportan los conceptos, quedan dudas sobre el significado e interpretación de éstos.

Según la organización, no queda claro si los términos “Cesantía de edad avanzada y vejez según la Ley del Seguro Social” y “Transferencias del ISSSTE” se refieren al retiro de los recursos que aportan los trabajadores y que éstos se registren como ingresos públicos.

En tanto, considera que no se explica si la “Colocación de bonos a tasa fija y Udibonos” se trata de deuda pública contabilizada como ingreso.

De enero a septiembre se han obtenenido ingresos por 65 mil 51 millones de pesos, superior a lo planeado para todo 2019.

Mientras las finanzas públicas se han visto afectadas por menores ingresos tributarios y petroleros en lo que va del año, los recursos por aprovechamientos “otros, otros”, denominados por analistas como la caja negra de los ingresos públicos, en nueve meses ya superó las metas de todo 2019.

Datos de la Secretaría de Hacienda señalan que estos ingresos fueron de 65 mil 51 millones de pesos entre enero y septiembre de este año, superior a los 60 mil 280 millones aprobados en la Ley de Ingresos de 2019.

La principal fuente de ingresos por aprovechamientos “otros, otros” ha sido los recursos acumulados en los ramos de cesantía en edad avanzada y vejez según la Ley del Seguro Social, que alcanzaron 27 mil 391 millones de pesos (42.1% del total) en enero-septiembre, cifra récord para un mismo periodo.

La segunda fuente de estos ingresos fueron transferencias del ISSSTE por 15 mil 803 millones de pesos (24.3% del total), y la tercera fuente fueron las colocaciones de bonos a tasa fija y udibonos, por 10 mil 238 millones de pesos (15.7% del total).

Cabe resaltar que Hacienda inició la publicación de los rubros que forman parte de los aprovechamientos “otros, otros” a partir de 2016 en sus informes trimestrales, por petición de organizaciones civiles que solicitaban información acerca del por qué este rubro de ingresos solía sobrepasar las previsiones de la Ley de Ingresos en distintos años, y que no quedaba claro sus conceptos.

ANTECEDENTES

Una organización que se dedicó a estudiar este rubro de aprovechamientos “otros, otros” fue México Evalúa, quien resaltó en un estudio que, a partir de datos de la Auditoría Superior de la Federación, 56.6% de lo recaudado en 2014 fue por retiro patrimonio de la Nación invertido en Pemex, CFE y el ISSSTE, y otro 33.7% derivado de colocación de bonos a tasa fija y en UDIS.

Consideraron grave liquidar patrimonio de la nación sin total transparencia, y que, además, estos recursos se ejerzan con total discreción porque no pasan por el proceso presupuestario.

México Evalúa expresó que luego de los resultados de su estudio, ya hubo un avance con el hecho de que en los informes trimestrales de Hacienda se reporten los conceptos de los “otros, otros”, tales como “Cesantía de edad avanzada y vejez según la Ley del Seguro Social”, “ISSSTE”, “colocaciones de bonos a tasa fija y UDIBONOS”. Sin embargo, dijo esto aún no quita el hecho de que queden dudas sobre el significado e interpretación de estos conceptos.

Explicó que en el tema del IMSS y el ISSSTE, no queda claro si se están retirando los recursos que aportan los trabajadores y que éstos se registren como ingresos públicos; y en el caso de los bonos, si están contabilizando como ingreso lo que debería ser deuda pública. También resaltan que todavía hay alrededor de un 12-13% de total opacidad de los aprovechamientos “otros, otros”, pues justamente también aparecen registrados como “otros”.

TRANSPARENCIA

Por esta razón, México Evalúa insiste en que urge dar una mayor transparencia sobre las fuentes de los ingresos por aprovechamientos denominados otros de “Otros de otros”, pues no se debe dejar a interpretación de los usuarios de la información de Hacienda, qué significa cada concepto que aparece en los informes trimestrales.

Otra recomendación de México Evalúa es que a los ingresos excedentes de los “otros, otros” se les deben poner un tope, lo que implica que el gobierno no pueda hacer uso de los rubros con total discreción, sino que a partir de cierto monto debe pedir autorización del Congreso de la Unión.

¿QUÉ SON LOS APROVECHAMIENTOS?

Son ingresos que percibe el Estado por funciones de derecho público distintos de las contribuciones, de los ingresos derivados de financiamientos y de los que obtengan los organismos descentralizados y las empresas de participación estatal.

Existen aprovechamientos corrientes y de capital. Ejemplos de los primeros son las multas, indemnizaciones, reintegros y participaciones en ingresos locales por la aplicación de acuerdos, o leyes federales, o provenientes de participaciones por concesión por la prestación de servicios de dominio público.

Ejemplos de aprovechamientos de capital son las recuperaciones de capital y sus accesorios originando recursos que significan un aumento del efectivo del sector público.